När jag inledde mina Apple-köp sommaren 2011 hade jag en vision om hur saker och ting skulle utveckla sig och med åtminstone två års facit i hand är det intressant att se var jag hade fel respektive rätt och om jag lärt mig något.

Sommaren 2011 var Apples iPhone den solklart bästa smartphonen. De Androidtelefoner som fanns var helt enkelt kassa i jämförelse. Teknologiutvecklingen går fort men jag var rätt säker på att Apple ett år senare fortfarande skulle ha den absolut bästa telefonen och att tillväxten skulle vara enorm i takt med att folk bytte från dumbphones till smartphones. Dessutom skulle iPaden fortsätta att dominera den snabbt växande tablet-marknaden. Där fick jag hyfsat rätt. iPhone växte under året med 30% och iPad med 84%. Eftersom aktien värderades till ett lågt P/E med en stor kassa såg jag även potential för en uppvärdering och eventuellt att man så småningom skulle börja skifta över kassan till aktieägarna. Mycket riktigt började man med en (modest) utdelning 2012. Och även om P/E inte skulle öka eller till och med minska såg jag EPS-tillväxten som så stark att aktien bara kunde gå upp. Mycket riktigt ökade EPS med 63% mellan 2011 till 2012 och från mitt första köp sommaren 2011 till sommaren 2012 hade AAPL ökat från runt 350 USD till runt 600. Bara att klappa sig själv på axeln över en god affär. Notera att Mr Market endast hjälpte till en aning här, den största delen av kurstillväxten kom från EPS-tillväxt och en snabbt växande kassa.

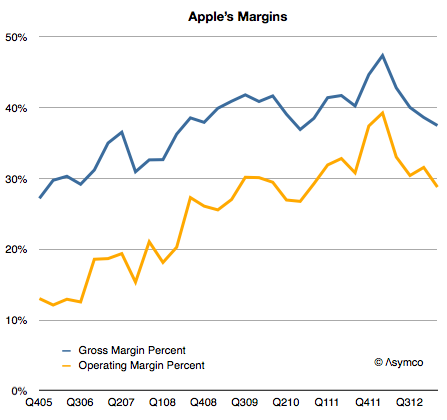

Sedan kom hösten 2012. Stämningen kring Apple gick från den vanliga skepsisen till den något ovanligare men ständigt återkommande "Apple är nere för räkning". Tidningarnas och bloggarnas rubriker började handla om hur Android i allmänhet och Samsung i synnerhet höll på att ta över Apples ledning. I viss mån hade rubrikerna grund i vissa fakta som inte gick att komma från: Samsung gick starkt framåt och knappade in på Apple, Android hade blivit ganska jämförbart i prestanda mot iOS, och iPhone och iPad tappade tillväxt. Dessutom var Apples rekordmarginaler på väg nedåt. Aktien reagerade riktigt brutalt och tappade runt 45% på bara några månader från All-time-high i september 2012 till en botten i april 2013. Här kan jag säga att jag hade fel i min bedömning dels av hur otroligt brutal Mr Market kan vara, dels av hur snabbt Apples marginaler kunde falla trots en fortsatt framgång av försäljningen av deras produkter. Generellt är marginaler något som är ganska svårt att få insyn i som extern bedömare. De kan påverkas av allt från pris/mix, valutor, produktionsramper, komponentkostnader och tillgång, etc. Så generellt tenderar jag att titta på en historisk snittmarginal och anta att den kommer hålla framgent i snitt på sikt. I Apples fall har marginalen dock fluktuerat en hel del men ändå sakta men säkert rört sig uppåt fram till början av 2012.

Så generellt gav hösten 2012 till våren 2013 ganska trista EPS-siffror från Apple trots fortsatt försäljningstillväxt. Dock har Apple knappast drabbats av det domedags-scenario i verkligen som man kan tro om man bara läser rubrikerna. iPhone fortsätter växa kraftigt med 20% försäljningsökning senaste kvartalet. iPad sålde sämre men beror dels på att man minskar sina lager och dels på att kvartalet förra året hade en splitterny Retina-iPad (som bl.a. jag köade för att köpa och planerar inte köpa någon ny på ett tag). Vad som händer med marginalerna återstår att se men efter senaste rapporten har Mr Market återigen börjat värmas mot Apple som gått upp runt 20% senaste veckorna.

Kanske hjälper utdelningarna och återköpen till. Jag är väldigt glad att Apple äntligen insett att det bästa de kan göra med sin hiskeligt stora kassa är att köpa sina egna aktier till dagens låga priser, och det verkar som att de köpt stora volymer det senaste kvartalet (

http://www.asymco.com/2013/07/25/apples-biggest-acquisition/).

Så vad är lärdomarna? För det första har jag alltid varit ödmjuk till teknologibolag och är i grunden inte särskilt sugen på att riskera pengar i denna bransch. Men Apple var ett alldeles för perfekt case att motstå. Jag hade väl någorlunda rätt i att Apple skulle fortsätta sälja galet många iPhones och iPads och att EPS skulle öka rejält. Men jag kanske avfärdade Android lite för hårt - Samsung har visat sig vara otroligt aggressiva och snabbt kommit att matcha iPhone i prestanda, och med tanke på deras oerhörda distributionsapparat och summorna man lägger på marknadsföring är det inte konstigt att man knappat in på Apple (

http://www.asymco.com/2013/04/02/the-cost-of-selling-galaxies-updated/). Själv tycker jag dock det hela är en saga som medierna satt upp med Apple vs Samsung. Det är tacksamt att tänka att de konkurrerar om samma kunder och gör allt för att förgöra varandra och att det måste gå dåligt för den ena om det går bra för den andra. Riktigt så enkelt är det inte - det är bara i vissa segment man konkurrerar om samma kunder och smartphone-marknaden fortsätter att växa starkt, även i mogna marknader som USA (

http://www.asymco.com/2013/07/17/everybody-has-got-a-smartphone/). Det kan argumenteras att de som inte köpt en smartphone än i mogna marknader är "late adopters" som kommer köpa billiga varianter snarare än iPhones eller Galaxies. Men det kan även argumenteras att Apple fortfarande har massor av nya marknader och kunder att erövra, t.ex. Kinas största operatör China Mobile med över 700 miljoner (!) abonnenter. Man kan även argumentera att

kundundersökningar tyder på att över 90% som äger en iPhone kommer köpa en iPhone nästa gång de ska ha en ny mobil = återkommande intäkter. Nu pratar jag mest iPhone eftersom den står för en otroligt stor del av Apples vinst och kommer göra så även inom överskådlig framtid. Men på sikt blir det intressant att se vad som händer med iPad och nya produktkategorier som Apple introducerar mitt i denna spännande tid av multipla skärmar och mobila enheter istället för en "dator" (

http://stratechery.com/2013/the-humpty-dumpty-pc/).

Vad gäller Mr Market har jag blivit än mer övertygad att hans manodepressiva mentalitet är permanent och kanske till och med blir värre med åren. Vis av erfarenhet blir han i alla fall inte (

http://www.asymco.com/2012/11/12/a-dramatic-reading/). Apples bisarra kursutveckling visar hur Mr Market kan vända små motgångar till en nära halvering av ett bolags marknadsvärde - och detta är inte ett bioteknikbolag utan vinst, utan ett av världens största och mest framgångsrika och vinstrika bolag med en kassa med riktiga pengar som motsvarar en tredjedel av marknadsvärdet. Det finns ingen hejd på det bisarra i det hela. Men det gör mig förstås även mer försiktig inför framtiden när man en vacker dag vill leva på sin portfölj. Det är aldrig kul att se priset på en tillgång halveras, än mindre om man eventuellt måste sälja inom en överskådlig framtid. Tyvärr måste man undvika allt för stora koncentrationer i innehav om man vill undvika stora svängningar i sin portfölj, även om man köper alla innehav till låga priser. Och som sagt så kan allt hända oavsett hur bulletproof ett case ser ut - särskilt i denna galna bransch. Även om det ter sig totalt osannolikt så kan ett gäng viktiga chefer lämna Apple, man släpper ett par riktiga floppar, kassan bränns på att täcka förluster och aktien dyker ner i avgrunden. Därför ska man aldrig investera pengar man inte kan leva utan och se till att diversifiera enligt sin egen risk- och volatilitetstolerans

Det blir som vanligt en spännande höst för oss Apple-ägare! Nuförtiden släpper ju Apple alla viktiga nya produkter lagom innan julhandeln. Baserat på senaste årens historik kommer i alla fall följande att hända: det kommer nya iPhones och iPads som media och bloggare skriver ner som totala besvikelser och som sedan säljer nya rekord. Samtidigt händer saker bakom kulisserna. iTunes

växer så det knakar och en hel del potential finns i de hundratals miljoner kreditkort Apple har tillgång till...